Le Crowdfunding immobilier en France : un marché en plein essor

Depuis 2015, le marché du crowdfunding immobilier est en pleine expansion. Le nombre de plateformes croît, elles sont plus d’une quarantaine aujourd’hui, entraînant dans son sillage la hausse continue de la collecte réalisé par le financement participatif immobilier en France. Nous allons étudier ici les raisons d’une telle évolution en analysant notamment les principaux chiffres clés du marché.

Des conditions d'investissement favorables à des modes de financement alternatifs.

Le marché français du financement des professionnels de l’immobilier a beaucoup évolué sur la dernière décennie, du fait de la combinaison de plusieurs facteurs, notamment politiques mais aussi économiques.

Tout d’abord, la durée de vie d’une opération de promotion immobilière ou de rénovation s’est fortement allongée au cours des 10 dernières années. Principalement à cause du nombre croissant de recours sur les permis de construire et l’allongement des cycles de vente des biens immobiliers. Ensuite, les banques ont au fil des ans revu à la baisse leurs ambitions sur ce secteur d’activité. A tel point que de nombreux établissements bancaires ont fermé ces dernières années leurs pôles de financement professionnel immobilier, tendant encore plus un marché où l’offre de fonds est nettement inférieure à la demande des acteurs français. Enfin, les établissements bancaires exigent des promoteurs immobiliers et des marchands de biens de mobiliser toujours plus de fonds propres avec le renforcement des règles prudentielles.

C’est pourquoi, de nouveaux modes de financement naissent, et rencontrent un franc succès auprès des opérateurs immobiliers. Ils voient dans ces nouvelles ressources, le moyen de conserver leur niveau d’activité et donc leurs marges.

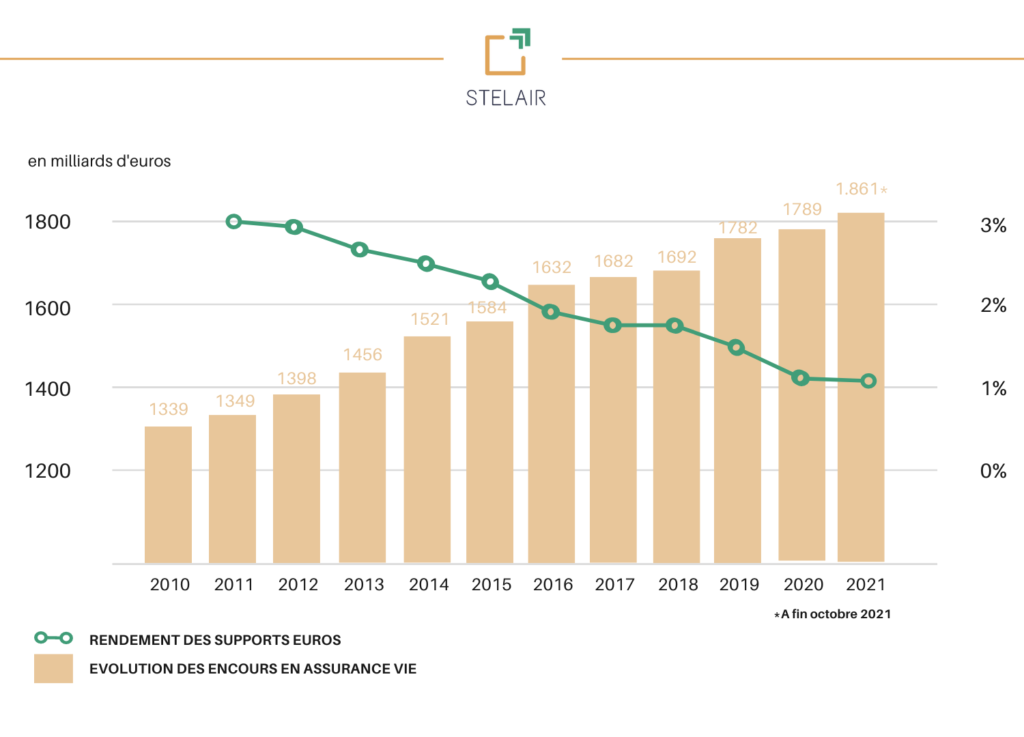

Des épargnants qui disposent de liquidités croissantes, mais soumises à la baisse des rendements

Alors que le Livret A n’est actuellement rémunéré qu’à un taux de 0,5% un plancher historique, et bien que ce taux devrait remonter à 1% à compter du 1er Février 2022 comme annoncé par le gouvernement français par l’intermédiaire de son ministre de l’économie et des finance M. Bruno LE MAIRE, le contexte inflationniste actuel pousse les épargnants à chercher d’autres sources de performance que les livrets bancaires ou les fonds en euro d’assurance-vie qui eux rémunèrent en moyenne moins de 1,5% par an. Cette quête de performance se retrouve également dans l’analyse des positions prises par les épargnants dans leurs contrats d’assurance-vie. En effet, même si ce support d’épargne demeure le placement préféré des français et continue donc à collecter des capitaux depuis plusieurs années, les fonds en euros ont de moins en moins les faveurs des investisseurs.

En revanche, les supports en unités de compte (UC), plus rémunérateurs mais plus risqués, continuent d’inscrire de nouveaux records, mois après mois selon la FFA (Fédération Française de l’Assurance).

Le crowdfunding atteint presque le milliard d'euro de collecte en 2021

En Janvier 2021, en collaboration avec l’agrégateur HelloCrowdfunding, Fundimmo dévoile les résultats de la 7ème édition du baromètre du crowdfunding immobilier, réalisé auprès de 40 plateformes*. Le financement participatif de l’immobilier a poursuivi sa forte croissance en 2021 pour atteindre 958 millions d’euros collectés, soit une augmentation de 90% par rapport à 2020 et même +157% par rapport à 2019.

Le record de collecte a même été atteint au mois de Décembre 2021, avec plus de 110 milions d’euros de projets financés. Ce sont même plus de 550 millions d’euros collectés sur le seul second semestre 2021 (soit plus que sur l’ensemble de l’année 2020). Ce qui révèle une très nette accélération ces derniers mois, et qui témoigne d’un réel succès auprès des investisseurs. Cet engouement pour le crowdfunding immobilier provient essentiellement de son rendement : 9,21 % annuel en moyenne sur les projets proposés sur les plateformes en 2021.

Pour autant, investir seul en crowdfunding immobilier n’est pas si simple, et pas non plus dénué de risque. C’est un marché qui reste très difficile d’accès. Pour les investisseurs non initiés, l’analyse des projets proposés sur les plateformes de crowdfunding requiert du temps et un certain niveau de compétences techniques : structuration juridique, connaissance des marchés immobiliers, analyse de la solvabilité etc. Par ailleurs, les projets proposés réalisent souvent des collectes en un temps record (quelques secondes selon les plateformes et les projets) ce qui laisse peu de place pour les moins expérimentés.

C'est la raison pour laquelle nous avons créé

Stelair rendement

L'obligation foncière mutualisée

*Renseignez-vous auprès d’un de nos conseillers ou partenaires distributeurs pour en savoir plus sur les moteurs de performance et les risques associés à cet investissement.